iDeCo始める。楽天証券 おすすめ銘柄 初心者向け

コロナウィルスで自宅待機が長いので自分の資産運用を見直してみました。こういう方多いはずです。

いま、私が年金系で入ってるのは下記。

国民年金

国民年金基金

JA共済

このうちJA共済はあらためて見るとなんじゃこりゃ。毎月3万円×12か月×32年=1152万円。65歳でもらえるお金1238万円。😢😢

すくね~~利率は0.75%で推移です。(ただ、元本保証です。) 32年積み立てて増えたのは86万円ぽっちです。

ということで、JA共済からIdecoに乗り換えたいと思います。

楽天のiDeCo商品

楽天証券のiDeCoにはて31本の商品があります。どれ選んでいいかわからん~というのが正直な感想です。ひとつづつ調べるのもありですが膨大な時間がかかると思います。そこで私が購入した銘柄と理由を最後に掲載しておきますね。Idecoはいったん商品決めたら、ずっと20年間変えれないかと思いきや、その月ごとに商品の入れ替えも可能なので、特に深く利回り等を考察するのはあとでいいと思います。

| ファンド名 | 信託報酬 | 純資産総額 |

| (2020/03/31) | ||

| バランス | 0.21% | 37.98億円 |

| 楽天・インデックス・バランス(DC年金) | ||

| バランス | 0.63% | 1823.67億円 |

| セゾン・バンガード・グローバルバランスファンド | ||

| バランス | 0.66% | 88.65億円 |

| 三菱UFJ DCバランス・イノベーション(KAKUSHIN) | ||

| バランス | 0.90% | 6.27億円 |

| 楽天ターゲットイヤー2030 | ||

| バランス | 0.92% | 6.25億円 |

| 楽天ターゲットイヤー2040 | ||

| バランス | 0.92% | 3.42億円 |

| 楽天ターゲットイヤー2050 | ||

| バランス | 1.21% | 181.04億円 |

| 投資のソムリエ<DC年金> | ||

| バランス | 1.29% | 14.28億円 |

| 三井住友・DC世界バランスファンド(動的配分型) | ||

| 国内債券 | 0.15% | 135.88億円 |

| たわらノーロード 国内債券 | ||

| 国内債券 | 0.66% | 149.78億円 |

| 明治安田DC日本債券オープン | ||

| 国内株式 | 0.18% | 287.59億円 |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | ||

| 国内株式 | 0.19% | 185.71億円 |

| たわらノーロード 日経225 | ||

| 国内株式 | 0.98% | 9.04億円 |

| iTrust日本株式 | ||

| 国内株式 | 1.08% | 163.31億円 |

| コモンズ・サーティー・ファンド | ||

| 国内株式 | 1.68% | 3230.91億円 |

| フィデリティ・日本成長株・ファンド | ||

| 国内株式 | 1.71% | 167.19億円 |

| MHAM日本成長株ファンド<DC年金> | ||

| 先進国債券 | 0.19% | 132.29億円 |

| たわらノーロード 先進国債券 | ||

| 先進国債券 | 0.22% | 67.89億円 |

| たわらノーロード 先進国債券<為替ヘッジあり> | ||

| 先進国債券 | 1.54% | 20.16億円 |

| みずほUSハイイールドファンド<DC年金> | ||

| 新興国債券 | 0.57% | 49.15億円 |

| インデックスファンド海外新興国(エマージング)債券(1年決算型) | ||

| 先進国株式 | 0.11% | 416.89億円 |

| たわらノーロード 先進国株式 | ||

| 先進国株式 | 0.16% | 768.73億円 |

| 楽天・全米株式インデックス・ファンド | ||

| 先進国株式 | 1.46% | 103.84億円 |

| ラッセル・インベストメント外国株式ファンド(DC向け) | ||

| 新興国株式 | 0.61% | 149.94億円 |

| インデックスファンド海外新興国(エマージング)株式 | ||

| 全世界株式 | 0.22% | 304.81億円 |

| 楽天・全世界株式インデックス・ファンド | ||

| 全世界株式 | 0.98% | 16.15億円 |

| iTrust世界株式 | ||

| 全世界株式 | 1.55% | 774.25億円 |

| セゾン資産形成の達人ファンド | ||

| 国内リート | 0.28% | 22.21億円 |

| 三井住友・DC日本リートインデックスファンド | ||

| 国内リート | 1.05% | 424.78億円 |

| 野村J-REITファンド(確定拠出年金向け) | ||

| 海外リート | 0.30% | 47.71億円 |

| 三井住友・DC外国リートインデックスファンド | ||

| 金 | 0.90% | 21.24億円 |

| ステートストリート・ゴールドファンド(為替ヘッジあり) | ||

| S&P先進国REITインデックス(除く日本) | 0.30% | 47.71億円 |

| 三井住友・DC外国リートインデックスファンド |

選ぶ基準 年金なので低リスク 低リターンを選ぶ

①純資産残高が一定以上に大きく、右肩上がりに増えているものを選ぶ

②信託報酬0.5%以下から選ぶ

これです。

それは

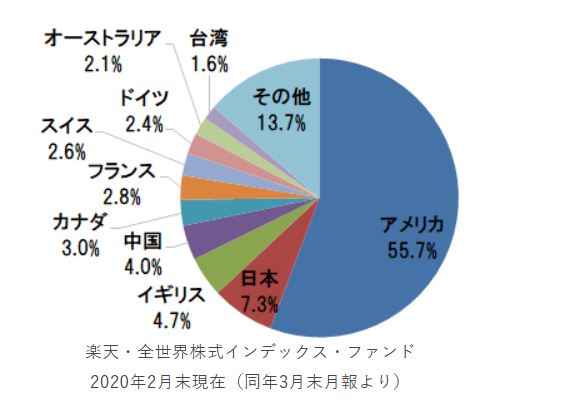

楽天・全世界株式インデックス・ファンド

1本で全世界の株式市場を幅広くカバーできる「オールインワン」型の株式インデックスファンドです。

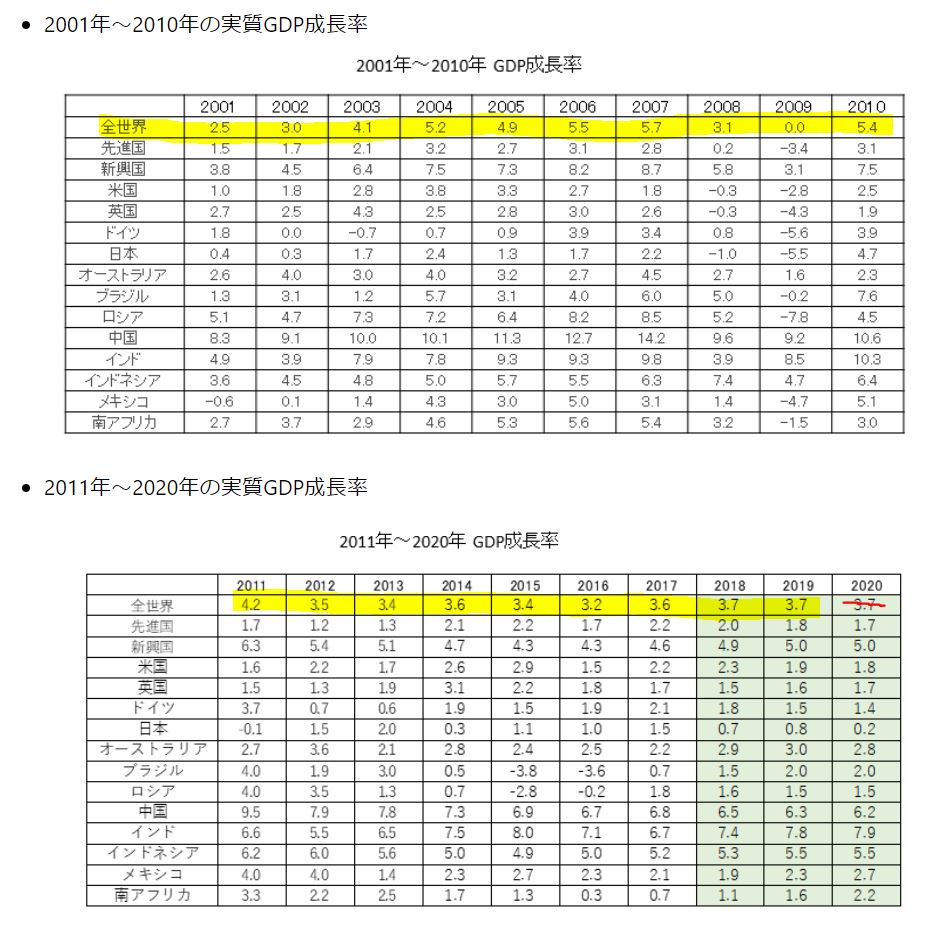

下記は過去の世界成長率です。だいたい3~4%で推移ですね。今後20年もアジアアフリカは人口増加なので同じような成長率になると思います。なので初心者はあまり深く考えず全世界株式に投資をしておけば3~4%はあがるかなという予測です。

予測収入

月30000円を積み立て20年(元本720万円)。利回り3%。その結果は985万円。利益265万円。

調べるまで知らなかったこと

①積み立てNISAとIdecoはまったく別物で、両方入れます。

②積み立てNISAは途中でやめてもOK.かけたお金を引きだせます。

iDeCo(イデコ)は途中でやめても、どっちにせよ引き出せるのは60歳からしか受け取りができない。無駄使いや投資に熱くなってなってしまう人はiDeCo(イデコ)が安全資産になりますね。こういうのは一つあったほうがいいですね。

③積み立てNISAは月100円~33000円、年40万円まで。得た利益は無税。

④iDeCo(イデコ)は、月5000円~MAX68000円、年81.6万円まで。得た利益は無税。下記はIdeco加入の条件。

⑤iDeCo(イデコ)の掛金の金額は、毎年1回しか変更できない。調子のよい年は月30000円、ちょっと出費が多い年は月5000円などに変更できます。